Úvery na kúpu bytu ponúka aj štát. Za akých podmienok?

Úvery na kúpu bytu či výstavbu domu ponúka aj štát prostredníctvom Štátneho fondu rozvoja bývania. Ľudia, ktorí získajú štátny úver, sa môžu tešiť z výhodnejších podmienok, ako keby si požičali v banke. Neváhajte a využite ju teraz.

Výhody a nevýhody

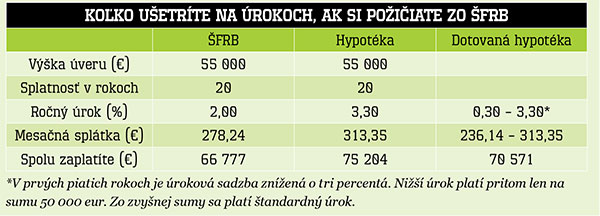

Väčšina ľudí rieši financovanie svojho bývania cez banku alebo stavebnú sporiteľňu. Najväčšou výhodou úverov na bývanie od štátu sú nízke úroky. Na kúpu bytu či na jeho výstavbu ponúka pôžičky s dvojpercentným úrokom. Polovičný úrok dostanú odchovanci detských domov a zdravotne ťažko postihnutí. Priemerné úroky z hypotekárnych úverov sa v súčasnosti pohybujú nad hranicou troch percent.

Naopak veľkou nevýhodou je to, že fond podporuje len investície do nových bytov. Na starší byt v paneláku vám nepožičia. „Od 1. 1. 2014 podľa nového zákona o Štátnom fonde rozvoja bývania sa pod kúpou bytu rozumie kúpa od stavebníka uvedeného v kolaudačnom rozhodnutí, od nadobudnutia právoplatnosti ktorého neuplynuli viac ako tri roky,“ tvrdí hovorca ŠFRB Rastislav Lackovič. Ešte vlani pritom bolo možné kúpiť maximálne dvojročný byt. Obmedzená je aj maximálna veľkosť bytu, na ktorý vám fond požičia. Maximálna podlahová plocha bytu vrátane balkónov a lodžií nesmie presiahnuť 80 m2. Stavbu rodinného domu možno z fondu financovať v prípade, že obytná plocha nepresiahne 120 m2. „V prípade, že má kupovaná nehnuteľnosť viac štvorcových metrov, nie je možné na ňu poskytnúť úver,“ povedal Lackovič.

Pre manželov s nižším príjmom

Novinkou je, že úver zo ŠFRB môžu od tohto roku získať už len manželia. Ešte v minulom roku mohli o úver žiadať aj slobodní ľudia, ktorí žili sami, alebo partneri, ktorí nemali sobáš. Zákon stanovuje aj minimálny a maximálny príjem, ktorí musia mať žiadatelia o úver. Najmenší možný príjem je taký, z ktorého po odpočítaní 1,3-násobku životného minima zostane aspoň suma, ktorá sa rovná mesačnej splátke úveru. Naopak, najviac môže spoločný príjem žiadateľov dosiahnuť 3,5-násobok životného minima. Napríklad, ak žiadajú o úver manželia s jedným dieťaťom, životné minimum je pre nich vo výške 426,70 eura. Z celkového príjmu si musia odpočítať 1,3-násobok životného minima, čo je 554,71 eura. Ak by manželia zarábali spolu 1 000 eur v čistom, zostane im po odpočítaní tejto sumy 445,29 eura. To môže byť maximálna výška splátky. Ak by chceli úver 55-tisíc eur, mesačná splátka by bola 278,24 eura, takže by mali úver získať. Ich príjem je zároveň nižší ako 3,5-násobok životného minima, čo je v ich prípade 1 493,45 eura.

Ako postupovať, aby ste ho získali

Kto chce získať štátny úver, musí podať žiadosť na mestskom úrade príslušného okresného mesta. V každom okresnom meste je určený človek, ktorý sa touto problematikou zaoberá a vie žiadateľom o úver aj poradiť, ako majú postupovať. Pracovník mestského úradu do 14 dní posúdi, či žiadosť spĺňa všetky potrebné náležitosti, a ak áno, pošle ju ŠFRB. Fond má následne 90 dní na posúdenie žiadosti. O poskytnutí podpory rozhoduje fond na základe dátumu doručenia žiadosti až do vyčerpania peňazí vyčlenených na túto oblasť v danom roku. To znamená, že najlepšie je podať žiadosť na začiatku roka.

Rovnako ako v prípade hypoték, aj úver z fondu bývania je potrebné zabezpečiť väčšinou záložným právom na nehnuteľnosť. Fond zároveň umožňuje, aby na rovnaký byt či dom mala záložné právo aj banka. To znamená, že je možné skombinovať úver z fondu s úverom z banky či stavebnej sporiteľne. Štátny fond však musí byť vždy uvedený ako prednostný veriteľ. V prípade, že by klient úver nesplácal, z predaného bytu sa najprv uspokojí dlh voči fondu a až následne voči banke.

Alternatívy štátnej hypotéky

Mladí ľudia, ktorí nesplnia prísne podmienky na získanie úveru zo Štátneho fondu rozvoja bývania, môžu požiadať o štátom dotovanú hypotéku. V porovnaní s klasickými úvermi poskytujú banky tieto hypotéky s úrokom nižším o tri percentá. To znamená, že v súčasnosti sa úroky z takýchto úverov pohybujú zväčša pod hranicou jedného percenta. Toto zvýhodnenie však platí len prvých päť rokov. Potom sa úrok vráti na štandardnú úroveň. Zvýhodnené hypotéky sú určené len pre ľudí do 35 rokov, ktorých príjem neprekračuje 1,3-násobok priemernej mzdy. V prvom štvrťroku 2014 tak môžu o túto hypotéku požiadať ľudia, ktorí vlani v hrubom nezarábali viac ako 1 043,90 eura. V prípade manželov sa posudzuje ich spoločný príjem, ktorý nesmie byť vyšší ako 2,6-násobok priemernej mzdy, čo je 2 087,80 eura. To je výrazne viac, ako je maximálna hranica na získanie úveru zo ŠFRB.

Aj dotované hypotéky však majú svoje obmedzenia. Zvýhodnenie možno získať len na úver do výšky 50 000 eur a zároveň jeho výška nesmie presiahnuť 70 percent z hodnoty založenej nehnuteľnosti. Ak by si niekto chcel požičal na kúpu celého bytu, musí zo zvyšných 30 percent zaplatiť štandardný úrok. Takisto v prípade, že niekto potrebuje viac ako 50-tisíc eur, zaplatí zo zvyšnej sumy plný úrok.

S pevnou úrokovou sadzbou

Výhodou úveru zo ŠFRB je v porovnaní s hypotékou rovnaká úroková sadzba počas celej splatnosti úveru. V banke si klient zvolí viazanosť úrokovej sadzby. Po jej uplynutí mu banka úrok prehodnotí podľa aktuálnej situácie na trhu. Napriek tomu, že dnes sú úroky z nových hypoték na rekordne nízkych úrovniach, o pár rokov to už nemusí platiť. Po uplynutí viazanosti im tak môže úrok, ako aj mesačná splátka hypotéky vzrásť. V súčasnosti si ľudia najčastejšie fixujú úrok na tri až päť rokov.

Istotu nemenného úroku ponúkajú aj stavebné sporiteľne. Klienti, ktorí chcú získať stavebný úver, si však musia najprv aspoň dva roky sporiť, pričom za tento čas musia našetriť aspoň 25 percent z cieľovej sumy. Napríklad, ak si niekto zvolí cieľovú sumu 40-tisíc eur, musel by si nasporiť minimálne 10-tisíc eur. Sporiteľne núkajú riešenie aj pre ľudí, ktorí potrebujú získať úver aj bez predchádzajúceho sporenia. Medziúvery sú prechodnou fázou k stavebnému úveru. Nevýhodou je, že klient si musí požičať celú cieľovú sumu a zároveň si musí sporiť, kým nezíska nárok na stavebný úver. Pri medziúvere sa zároveň splácajú len úroky, takže dlžná suma sa vôbec neznižuje. Úroky sú v porovnaní so stavebnými úvermi vyššie. Napríklad, ak si potrebujete požičať 40-tisíc eur a máte nasporených 5-tisíc eur, musíte si požičať celých 40-tisíc. Zároveň si budete sporiť, a až keď nasporíte minimálne 10-tisíc, medziúver sa zmení na stavebný úver. Nasporená suma sa odpočíta od úveru a budete dlhovať 30-tisíc eur. Ak si niekto požičia z banky alebo zo Štátneho fondu rozvoja bývania a má nasporených 5-tisíc eur, stačí, ak si požičia zvyšnú sumu.

Kto môže dostať úver na bývanie zo ŠFRB

Žiadateľovi možno poskytnúť úver na kúpu bytu, ak ide o:

a) manželov, ktorých vek v deň podania žiadosti nepresiahne 35 rokov, podmienku veku musí spĺňať každý z manželov,

b) manželov s maloletým dieťaťom vo veku najviac tri roky alebo najviac päť rokov, ak ide o dieťa, ktoré si manželia osvojili,

c) člena domácnosti, ktorej členom je aj fyzická osoba s ťažkým zdravotným postihnutím a žije v spoločnej domácnosti aspoň jeden rok,

d) odchovanca, ktorý v deň podania žiadosti nepresiahne vek 35 rokov, alebo odchovanca s maloletým dieťaťom vo veku najviac tri roky alebo najviac päť rokov, ak ide o dieťa, ktoré si odchovanec osvojil; v prípade manželov musí podmienku veku spĺňať každý z manželov.

Koľko si môžete najviac požičať?

Manželia si môžu zo Štátneho fondu požičať na kúpu bytu maximálne 55-tisíc eur. Fond im pritom požičia najviac 75 percent z ceny bytu. To znamená, že ak si niekto kupuje byt za 70-tisíc eur, môže dostať úver maximálne vo výške 52 500 eur. Zvyšných 17 500 eur musí mať buď nasporené, alebo si ich požičia z banky.

Zdroj: ŠFRB

Čo musíte urobiť, ak chcete úver zo ŠFRB na kúpu bytu

1 Uzatvoriť kúpnu zmluvu na predmetný byt alebo rodinný dom.

2 Doložiť právoplatné kolaudačné rozhodnutie, list vlastníctva, projektovú dokumentáciu k stavbe.

3 Vybaviť potvrdenie banky o vlastných zdrojoch, resp. doklad o zaplatení časti kúpnej ceny (20 % z obstarávacej ceny stavby).

4 Vybaviť doklady o príjmoch za predchádzajúci štvrťrok na preukázanie schopnosti splácania úveru; výška priemerného mesačného príjmu musí byť vyššia ako 1,3-násobok životného minima zvýšený o splátku úveru.

5 Vybaviť doklady o príjmoch za predchádzajúci rok; výška priemerného mesačného príjmu musí byť nižšia ako 3,5-násobok životného minima.

6 Vybaviť zabezpečenie úveru. V prípade ručenia nehnuteľnosťou vypracovanie znaleckého posudku (hodnota nehnuteľnosti vo výške aspoň 1,3-násobku výšky úveru). V prípade ručenia dvomi ručiteľmi doklady o príjmoch za predchádzajúci štvrťrok (výška priemerného mesačného príjmu musí byť vyššia ako 1,3-násobok životného minima zvýšený o splátku úveru).

7 Ak žiada o úver samostatne zárobkovo činná osoba, musí vybaviť doklady o plnení odvodových povinností zo Sociálnej poisťovne, zdravotných poisťovní, daňového úradu a podobne.

8 Dopracovať a skompletizovať jednotlivé prílohy k žiadosti vrátane požadovaných identifikačných údajov žiadateľa, prípadne ručiteľov.

9 Overiť vybrané doklady notárom alebo matrikou.

10 Vypísať a úradne overiť tlačivo k žiadosti o podporu zo ŠFRB vrátane súhlasu s poskytnutím údajov z informačného systému Sociálnej poisťovne.

11 Predložiť žiadosť spolu s požadovanými prílohami na mestskom úrade v sídle okresu podľa miesta stavby.

Zdroj: ŠFRB

Text: Peter Matula

Foto: thinkstock.com

Zdroj: časopis Urob si sám, JAGA GROUP, s.r.o.

davaju aj dôchdcom?

Ahoj, ak som to správne pochopila, napriek tomu, že máme s manželom už obidvaja 36 rokov, spĺňame podmienku z bodu b) manželov s maloletým dieťaťom vo veku najviac tri roky alebo najviac päť rokov, ak ide o dieťa, ktoré si manželia osvojili, – keďže máme ročné dieťa? Pochopila som správne, že máme ešte nádej dostať úver zo ŠFRB?