Ako ušetriť na daniach

Každý človek, ktorý vlani zarobil viac ako 1 867,97 eura, musí do konca marca podať daňové priznanie. Tejto povinnosti sa môžu vyhnúť len zamestnanci, ktorí požiadali svojho zamestnávateľa o ročné zúčtovanie daní.

„Zamestnanec, ktorý poberal v roku 2013 zdaniteľné príjmy len zo závislej činnosti, môže zamestnávateľa požiadať o ročné zúčtovanie preddavkov na daň do 15. februára 2014. Ak oň nepožiada, má povinnosť podať daňové priznanie typu A v termíne do 31. marca 2014,“ oznámila hovorkyňa Finančnej správy Patrícia Macíková. Ak však mal niekto okrem príjmu zo zamestnania aj príjem z prenájmu či zo živnosti, už nemôže požiadať svojho zamestnávateľa o ročné zúčtovanie, ale musí sám podať daňové priznanie. V takom prípade podáva daňové priznanie typu B.

NEZDANITEĽNÉ ČASTI DAŇOVÉHO ZÁKLADU

Daň však neplatíme z celého príjmu. Z aktívnych zárobkov, ako je napríklad príjem zo zamestnania alebo zo živnosti, si môžeme odpočítať nezdaniteľné časti základu dane. Väčšina ľudí si tak za minulý rok môže znížiť svoj základ dane o 3 735,94 eura. Zamestnancom môže túto nezdaniteľnú sumu už počas roka odrátavať zo zárobku ich zamestnávateľ. Každý mesiac im tak vlani z platu mohol odpočítať 311,32 eura a daň im vypočítal len zo zvyšnej sumy. Živnostníci si môžu nezdaniteľné minimum uplatniť až naraz pri podávaní daňového priznania.

ZNÍŽENIE DANE NA MANŽELKU

V prípade, že má niekto manželku, ktorá nemala vlastný príjem, môže si aj na ňu znížiť svoj základ dane o ďalších 3 735,94 eura. A v prípade, že manželka mala príjem nižší, ako je výška nezdaniteľného minima, jej muž si môže uplatniť v daňovom priznaní rozdiel týchto súm. Okrem platu sa do príjmu počítajú aj nemocenské dávky či materské. Rodičovský príspevok sa však do príjmu nezahŕňa. To znamená, že ak manželka celý minulý rok poberala len rodičovský príspevok, je manžel má nárok na plnú sumu nezdaniteľného minima na manželku. Platí to však aj opačne. Ak muž nemá vlastný príjem, jeho manželka môže využiť jeho nezdaniteľnú sumu.

DAŇOVÝ BONUS NA DIEŤA

Na daniach ušetria aj rodičia. Tí si vypočítanú daň môžu znížiť o 254,64 eura ročne za každé nezaopatrené dieťa. Túto sumu si môže z daní odrátať vždy len jeden z rodičov. Aj tu platí, že zamestnancom môže daňový bonus vyplácať už počas roka priamo zamestnávateľ, alebo si ho uplatnia naraz v ročnom zúčtovaní alebo v daňovom priznaní. Živnostníci si celý bonus odpočítajú z daní naraz v daňovom priznaní.

Vďaka daňovému bonusu môže vzniknúť aj takzvaná negatívna daň. Ak by mal napríklad živnostník za minulý rok zaplatiť daň vo výške 300 eur, no má tri deti, na ktoré si uplatňuje daňový bonus, nielenže nebude platiť žiadnu daň, ale daňový úrad mu ešte vyplatí aj 463,92 eura. Vďaka tomu môžu využiť bonus aj rodičia s nízkym príjmom, ktorí by neplatili žiadnu daň.

PRÉMIA PRE SLABO ZARÁBAJÚCICH

Zamestnanci s malým platom môžu požiadať aj o vyplatenie zamestnaneckej prémie. Tú štát dáva tým ľuďom, ktorých príjem je taký nízky, že si nemôžu uplatniť ani celú nezdaniteľnú časť základu dane. Najviac peňazí dostanú ľudia, ktorých minuloročný príjem neprekročil minimálnu mzdu. Daňový úrad im vyplatí 42,98 eura. Pri vyššom plate sa výška prémie postupne znižuje a nárok na ňu úplne zaniká pri mzde 368,87 eura mesačne. Do úvahy sa však vždy berie celoročný plat. Zároveň platí, že prémiu dostanú len tí ľudia, ktorí na Slovensku vlani odpracovali aspoň šesť mesiacov. Ak niekto nepracoval celý rok, výška prémie sa mu pomerne zníži. Ak by ste pracovali osem mesiacov, máte nárok na dve tretiny prémie. Prémiu nemôžu dostať ani ľudia, ktorí okrem zárobku zo zamestnania mali aj príjem zo živnosti.

ÚĽAVY Z DRUHÉHO PILIERA

Po prvýkrát si možno z daňového základu odpočítať dobrovoľné príspevky do druhého piliera. Ak ste sem poslali nejaké peniaze, správcovská spoločnosť by vám mala zaslať potvrdenie, na základe ktorého si znížite daň. Maximálne si možno takýmto spôsobom znížiť daňový základ o dve percentá. Napríklad zamestnanec s platom 900 eur mesačne si môže z daňového základu za minulý rok odrátať 187 eur, vďaka čomu ušetrí na daniach 35,54 eura.

NÁKLADY NA PODNIKANIE ZNIŽUJÚ DAŇ

V porovnaní so zamestnancami sú živnostníci vo výhode. Zo svojho daňového základu si totiž môžu odpočítať aj náklady na podnikanie. A ak žiadne nemajú alebo sú ich výdavky nízke, môžu využiť paušálne náklady vo výške 40 percent z príjmov. Od minulého roku však paušálne výdavky dostali strop. Živnostníci si týmto spôsobom môžu odrátať maximálne 5 040 eur za rok. Toto obmedzenie sa dotkne všetkých živnostníkov, ktorí v hrubom zarábajú viac ako 12 600 eur. Čím má niekto vyšší príjem, tým viac si bude musieť na daniach priplatiť. Kto nechce platiť vyššie dane, môže prejsť na skutočné výdavky, tie však musí vedieť preukázať. Vynaložené náklady musia mať pritom priamy súvis s podnikaním. Iné náklady tak môže využiť stolár a iné programátor.

PRÍJMY Z PRENÁJMU SA ZNÍŽIA

Ľudia, ktorí prenajímajú nehnuteľnosť, prišli od minulého roku úplne o možnosť uplatniť si paušálne výdavky. Keď budú podávať daňové priznanie za rok 2013, môžu si tak zo svojich príjmov odpočítať len skutočné výdavky. Pre mnohých prenajímateľov to znamená predovšetkým komplikácie. Kým paušálne výdavky nemuseli nijako dokladovať, pri skutočných výdavkoch musia viesť účtovníctvo alebo daňovú evidenciu. Prenajímatelia si naďalej môžu zo svojho zárobku odpočítať nezdaniteľnú sumu vo výške 500 eur ročne. A v prípade, že za minulý rok nezarobili na prenájme viac ako 500 eur v hrubom, nemusia vôbec podávať daňové priznanie ani tento príjem zdaniť.

Ako si mám vypočítať daň?

Celý minulý rok som pracoval na živnosť. Zarobil som 12 000 eur a výdavky som mal vo výške 3 680 eur. Za odvody som zaplatil 2 223,48 eura. Ako si mám vypočítať daň?

(Róbert H., Trenčín)

Daň sa počíta ako 19 percent z daňového základu. Ten vyrátame tak, že z hrubého príjmu odpočítame výdavky, zaplatené odvody a nezdaniteľnú časť základu dane. Vo vašom prípade je výhodnejšie, ak namiesto skutočných výdavkov využijete paušálne výdavky vo výške 40 percent z príjmov. Keďže váš hrubý zárobok bol vo výške 12-tisíc eur, môžete si vo forme paušálnych výdavkov odpočítať 4 800 eur. Ak odrátate z príjmu paušálne výdavky 4 800 eur, zaplatené odvody vo výške 2 223,48 eura a nezdaniteľnú časť základu, ktorá je za minulý rok vo výške 3 735,94 eura, dostanete daňový základ 1 240,58 eura. Z toho je daň vo výške 235,71 eura. V prípade, že by ste využili skutočné výdavky, váš daňový základ by dosiahol 2 360,58 eura a na dani by ste zaplatili 448,51 eura. Navyše, v prípade paušálnych výdavkov nemusíte vôbec viesť účtovníctvo, stačí vám evidencia o príjmoch v časovom slede, o zásobách a pohľadávkach.

Akú vysokú daň zaplatím?

Minulý rok som prenajímal byt za 400 eur mesačne. Poplatky za energie boli 150 eur mesačne. Okrem toho som mal aj príjem zo zamestnania. Ako si mám vypočítať daň z prenájmu?

(Martin J., Prešov)

Váš celoročný hrubý príjem z prenájmu dosiahol 4 800 eur. Pri prenájme však máte právo na nezdaniteľnú sumu vo výške 500 eur ročne. Túto čiastku si preto odpočítate z celkového príjmu a do daňového priznania uvediete len zárobok vo výške 4 300 eur. V rovnakom pomere, ako ste si vďaka odpočítaniu 500 eur znížili svoj príjem, si musíte znížiť aj svoje výdavky. Keďže do daňového priznania uvádzate len 89,58 percenta svojho celkového príjmu (4 300 eur je 89,58 percenta zo 4 800 eur), uvediete sem takisto len 89,58 percenta z celkových výdavkov. Pretože vaše celoročné výdavky boli na úrovni 1 800 eur, do daňového priznania napíše 89,58 percenta z tejto čiastky, čo je 1 612,44 eura. Od príjmu 4 300 eur potom odpočítate výdavky 1 612,44 eura a získate daňový základ vo výške 2 687,56 eura. Z tejto sumy si vypočítate 19-percentnú daň, čo je 510,63 eura. Keďže ste mali príjem z prenájmu, musíte vyplniť daňové priznanie typu B. Príjmy, ako aj výdavky z prenájmu uvediete v piatom oddiele do tabuľky číslo 1 do desiateho riadku. Do daňového priznania musíte okrem príjmu z prenájmu uviesť aj príjem zo zamestnania. Ten sa uvádza do piateho oddielu. Okrem príjmu musíte do daňového priznania napísať aj zaplatené odvody a výšku dane, ktorú vám zamestnávateľ strhol z platu. Všetky tieto údaje nájdete na potvrdení od zamestnávateľa, ktoré je vám povinný najneskôr do 10. marca vystaviť i doručiť.

Čo mám robiť, aby mi štát vrátil dane?

Minulý rok som popri dôchodku pracoval na dohodu. Mesačne som zarábal 150 eur a firma mi z platu strhávala odvody vo výške 6 eur a daň 27,36 eura. Čo mám robiť, aby mi daňový úrad vrátil dane?

(Ján F., Rožňava)

Daň z príjmov netreba platiť v prípade, ak váš celoročný hrubý zárobok neprekročí polovicu nezdaniteľnej časti základu dane, čo je 1 867,97 eura. Ak ste celý minulý rok pracovali za 150 eur mesačne, váš hrubý zárobok dosiahol 1 800 eur, takže spĺňate podmienku na oslobodenie od daní. Keďže vám dane strhol už zamestnávateľ, máte nárok na ich vrátenie. Daňový úrad vám ich vyplatí len v prípade, že podáte daňové priznanie. Ako zamestnanec budete podávať daňové priznanie typu A. Na jeho vyplnenie budete potrebovať potvrdenie zamestnávateľa o výške príjmu a zrazených preddavkoch na daň. Váš zamestnávateľ je povinný vystaviť vám toto potvrdenie. Celkový ročný zárobok a výšku zaplatených odvodov uvediete do piateho oddielu. Potom si vypočítate základ dane ako rozdiel hrubého platu a zaplatených odvodov. Keďže váš celkový príjem je nižší ako polovica nezdaniteľného minima, vyjde vám nulová daň, vďaka čomu vám vznikne preplatok vo výške 328,32 eura. Túto sumu vám daňový úrad začiatkom mája vráti. Aby ste dostali peniaze, musíte v daňovom priznaní vypísať aj jedenásty oddiel, v ktorom sa o vrátenie preplatku žiada. V prípade, že nepodáte daňové priznanie, ale o vykonanie ročného zúčtovania požiadate svojho zamestnávateľa, daňový úrad vám žiadne peniaze nevráti.

SEPA – OD FEBRUÁRA PLATÍME PO NOVOM

Od začiatku februára sa zjednotili platby v rámci krajín SEPA, kde okrem štátov Európskej únie patria aj Island, Lichtenštajnsko, Švajčiarsko a Monako.

Znamená to, že poslanie peňazí napríklad zo Slovenska do Španielska musí trvať rovnako dlho, ako keby sme ich poslali na Slovensku z jednej banky do druhej. Takisto si banky za takýto prevod nemôžu vypýtať viac peňazí ako za vnútroštátny prevod.

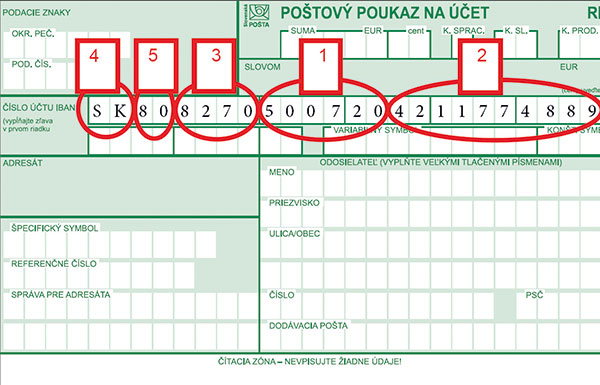

Vďaka novým pravidlám sa bude pri všetkých prevodoch v rámci krajín SEPA zadávať medzinárodné číslo účtu, ktoré sa nazýva IBAN. Okrem medzištátnych prevodov ho bude potrebné zadávať aj pri domácich prevodoch. Tu však existuje dvojročné prechodné obdobie, počas ktorého budú banky pri vnútroštátnych prevodoch automaticky prepočítavať klasické číslo účtu na IBAN. Od 1. februára 2016 však bude potrebné už aj pri posielaní peňazí v rámci Slovenska zadávať IBAN.

Slovenský IBAN sa skladá z 24 znakov. Prvé dva znaky tvoria písmená SK. Potom nasleduje 22 číslic. Pôvodne mali slovenské čísla účtov desať číslic a ďalšie štyri číslice tvorili kód banky. Pri posielaní peňazí tak budeme po novom musieť napísať oveľa dlhšie číslo účtu ako doteraz.

POZOR NA INKASÁ

Výrazne sa zmenili aj inkasá. Okrem toho, že zo slovenského účtu už môžeme platiť inkaso aj do zahraničia, môžeme aj zo zahraničného účtu platiť inkasom, napríklad za služby slovenského mobilného operátora či dodávateľovi elektriny. Navyše, po novom nie je potrebné, aby sme súhlas s inkasom oznamovali banke. Stačí, ak napríklad telekomunikačnej spoločnosti podpíšeme splnomocnenie, a tá si bude môcť peniaze strhávať z nášho účtu.

Každý klient si v banke môže nastaviť aj prísnejšiu formu zabezpečenia inkasa. To znamená, že buď účet úplne zablokuje pre inkasá, alebo mu banka strhne len tie inkasá, ktoré jej klient oznámi, alebo si vytvorí takzvanú čiernu listinu účtov, na ktoré sa nebudú môcť z klientovho účtu prevádzať peniaze. Navyše, ak by mal niekto pocit, že mu firma strhla peniaze z účtu neoprávnene, môže do ôsmich týždňov požiadať banku o vrátenie týchto peňazí. Tá mu musí vyhovieť. V prípade platieb, ktoré klient vopred nepotvrdil, môže o vrátenie peňazí požiadať až do 13. mesiacov.

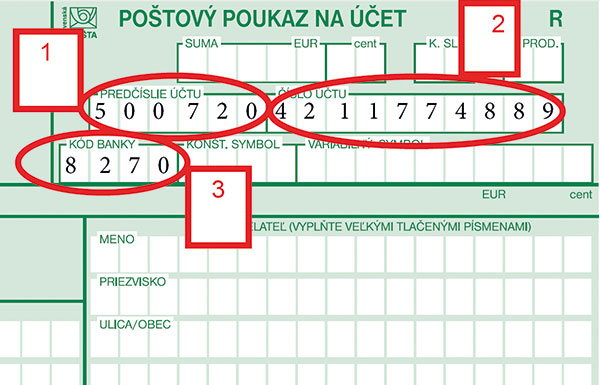

Doterajší spôsob uvádzania čísla účtu:

1 – predčíslie čísla účtu, 2 – číslo účtu, 3 – kód banky

Číslo účtu v novom tvare (IBAN):

4 – alfabetický kód krajiny, 5 – kontrolné číslo (môže byť rôzne, závisí od čísla účtu a kódu banky, zistíte ho vo svojej banke.

(Čísla a kódy sú len ilustratívne.)

Text: Peter Matula

Foto: thinkstock.com

Zdroj: časopis Urob si sám, JAGA GROUP, s.r.o.

Je tu nieco co sa da uplatnit?

Prosím Vás ak by som poslal 2 percentá s mojho mesačného platu organizácii ktorá pomáha telesne postihnutým ľuďom mal by som nejaké úľavy na daniach ? Ak áno aké ? ďeakujem