Kde vziať peniaze na dom

Okrem výhry v lotérii alebo dedičstva po bohatých príbuzných zostáva bežnému smrteľníkovi prakticky len jedna možnosť, ako získať peniaze na bývanie a pritom zostať čestným človekom – úver.

Galéria

Hypotéka

Slúži nielen na kúpu nehnuteľnosti, ale aj na výstavbu domu alebo jeho rekonštrukciu a je zabezpečený záložným právom.

Založená nehnuteľnosť môže byť vo vlastníctve osoby, ktorej je úver poskytovaný, alebo aj vo vlastníctve inej osoby.

Cenu nehnuteľnosti určuje len súdny znalec, ktorého je akceptuje hypotekárna banka, alebo interný znalec banky. Bežná lehota splatnosti pri tomto druhu úveru sa pohybuje v rozpätí od 4 do 30 rokov. Hypotekárny úver banka poskytuje maximálne do výšky 70 % hodnoty založenej nehnuteľnosti. Klienti však dnes môžu získať aj úver do 100 % hodnoty nehnuteľnosti. Časť peňazí sa môže použiť z iného druhu úveru.

Na čo môžeme použiť hypotéku

– Na bývanie

– Ako investičný zámer (byt na prenájom)

– Na konsolidáciu, medziúver (splatenie iných úverov)

– Na splnenie iných potrieb

Aj na iné účely

Ak máme hotovosť na nehnuteľnosť, stojí za zváženie, či ju použiť na kúpu nehnuteľnosti, alebo ju radšej investovať do ďalšieho zhodnotenia – napríklad formou investície do podnikania či drahokamov. Peniaze z hypotéky možno použiť aj na získanie financií do podnikania, prípadne si môžeme vziať úver na štúdium, pobyt v zahraničí alebo liečbu.

Cena úveru

Konkrétnu úrokovú sadzbu stanoví banka individuálne, na základe ohodnotenia žiadateľa a ocenenia nehnuteľnosti – tzv. ratingu alebo skóringu. Hodnotí sa množstvo informácií o žiadateľovi úveru a zakladanej nehnuteľnosti. Úroková sadzba na hypoúver sa preto môže odlišovať od úrokových sadzieb na reklamných letákoch.

Okrem splátky úveru rátajme s poplatkami za spracovanie (schválenie) úveru, vedenie úverového účtu a podobne. Je potrebné rátať s ďalšími poplatkami za znalecký posudok a poplatkami katastrálneho úrade pri zriaďovaní záložného práva.

TIP: Vyskúšajte hypokalkulačku a zistite vaše možnosti na získanie hypotéky

Úroky

Sú veľmi individuálne, najčastejšie 4 až 5 % ročne. V reklamách banky uvádzajú spodnú hranicu úrokov, ktorú nemusí dosiahnuť každý žiadateľ o úver.

Úrokové sadzby

Úver môže mať úrokovú sadzbu pohyblivú alebo fixovanú na určité obdobie, najčastejšie na 1, 3, 5, 10 rokov.

Pohyblivá sadzba – banka počas splácania môže kedykoľvek zmeniť úrokovú sadzbu. Pohyblivá sadzba v čase, keď klient žiada o úver, je nižšia ako fixné sadzby.

Fixovaná úroková sadzba – počas vybraného obdobia nemôže banka meniť výšku úroku ani výšku splátky.

Pri splnení niektorých podmienok možno poberať štátny príspevok na úroky z úveru, ktorým štát znižuje výšku úrokovej sadzby. Úver možno splatiť aj predčasne (v niektorých bankách aj bez poplatku).

Dôležité informácie

Banka môže požadovať aj dodatočné zabezpečenie splácania úveru. Záložné právo musí byť na tuzemskú nehnuteľnosť alebo stavbu. Minimálna výška hypotekárneho úveru je 3 319,39 € (100 000 Sk). Minimálna lehota splatnosti hypotekárneho úveru je 4 roky. Maximálny čas splatnosti hypoúveru je 30 rokov.

V prípade ťažkostí možno zmeniť zástavu (založenú nehnuteľnosť). Potrebný je však znalecký odhad hodnoty novej nehnuteľnosti, ktorý niečo stojí. Za zmenu zástavy si banka tiež účtuje poplatok.

Americká hypotéka

Americká hypotéka

Ide o spotrebný úver zabezpečený nehnuteľnosťou. Často nahrádza hypotekárny úver. Banky pri ňom nemusia vydávať hypotekárne záložné listy. Zvyčajne ho poskytujú do výšky 50 až 80 % hodnoty zakladanej nehnuteľnosti, prípadne až do výšky 100 % kúpy stavebného pozemku. Možno ho použiť aj na zariadenie domácnosti. Žiadatelia spĺňajú podobné podmienky ako pri hypotekárnom úvere.

Potrebné doklady

Pri hypotekárnych úveroch banky zvyčajne vyžadujú viacero dokladov. Sú to:

▶ potvrdenie o výške príjmu zo závislej činnosti od zamestnávateľa alebo potvrdenie o výške daňovej povinnosti (daňové priznanie)

▶ znalecký posudok, odhad hodnoty zakladanej nehnuteľnosti,

▶ výpis z katastrálnej mapy,

▶ výpis z listu vlastníctva k zakladanej nehnuteľnosti,

▶ právoplatné kolaudačné rozhodnutie k zakladanej nehnuteľnosti alebo jeho overená kópia; ak ide o rozostavanú stavbu, je potrebný originál alebo overená kópia geometrického plánu,

▶ právoplatné stavebné povolenie v prípade zamýšľanej alebo rozostavanej stavby – originál alebo overená kópia,

▶ kúpna zmluva na nehnuteľnosť alebo iný doklad o nadobudnutí vlastníctva nehnuteľnosti.

▶ súhlas vlastníka so zriadením záložného práva k nehnuteľnosti, teda mandátna zmluva.

Na základe súhlasu vlastníka sa zriadi ťarcha na danú nehnuteľnosť – hypotéka.

Spôsoby splácania

Pôžička je splatená až po uhradení celej dlžnej sumy banke vrátane úrokov a poplatkov.

Anuitná splátka – výška splátky hypotéky je dohodnutá a počas splácania úveru sa nemení; v splátke sa mení len pomer medzi výškou úroku a istiny hypotéky.

Progresívne splácanie hypotéky – výška splátok na hypotekárny úver sa postupne zvyšuje.

Hypotéka nesplácaná pravidelne

Ide o zvláštny druh hypotéky, kde splácanie nie je pravidelné alebo je odložené. Hypotéka sa spláca po častiach alebo v splátkach z výnosov iných finančných produktov vinkulovaných v prospech banky, napríklad životného poistenia.

Pri rozhodovaní o úvere odporúčame obrátiť sa na špecialistov, ktorí poradia klientovi presne podľa jeho potrieb a môžu mu v jeho banke dohodnúť lepšie podmienky.

–>

Výber z ponúk

ČSOB Stavebná sporiteľňa

Výhodou je, že počas splácania má občan nárok na štátnu prémiu, ktorá je v tomto roku vo výške 66,39 €.

Ak je pre klienta podstatná výška splátky, možno mu pri úvere vo výške 200 000 € poskytnúť splátku už od 1 054 € mesačne bez predchádzajúceho sporenia (na 30 rokov, po 15 rokoch môže splatiť úver bez poplatkov).

Ak je prioritou úroková sadzba, možno ju získať od 2,9 % za predpokladu predchádzajúceho sporenia. Vtedy úver 200 000 € klient splatí už o 10 rokov, pričom zhruba 5 rokov spláca 2 598 € mesačne a zvyšné obdobie 1 477 € mesačne. Aj v tomto prípade je možné úver splatiť bez poplatkov.

Stavbu možno financovať aj postupne.

Prvá stavebná sporiteľňa

Občanovi ponúka možnosť aj malými čiastkami sporiť, resp. zhodnocovať svoje vklady (a štátnu prémiu 66,39 €/rok) na účte stavebného sporiteľa garantovaným 2-percentným úrokom. Za 6 rokov účelovej viazanosti sa vklad sporiteľov ročne zhodnotí v priemere o 5,19 %.

Po splnení podmienok sporiteľ získa stavebný úver s nízkym úrokom od 2,9 % ročne. Ak klient potrebuje úverové prostriedky ešte skôr, môže si vybrať z pestrej ponuky medziúverov – jeden aj bez počiatočného vkladu.

Znížené poplatky

Pri stavebnom sporení s cieľovou sumou 5 000 € a pri uzavretí zmluvy do konca februára 2012 možno ušetriť 45 € (uzatvorenie zmluvy bez poplatku). Znížil sa poplatok za vedenie sporiaceho účtu na 12 €/rok (v minulom roku to bolo 18 €). Za spracovanie stavebného úveru sa po novom už nič neplatí (v roku 2011 to bolo 80 €). Štandardne sa znižuje aj poplatok za uzatvorenie zmluvy z minuloročného 1 % na terajších 0,9 % z cieľovej sumy.

Slovenská sporiteľňa

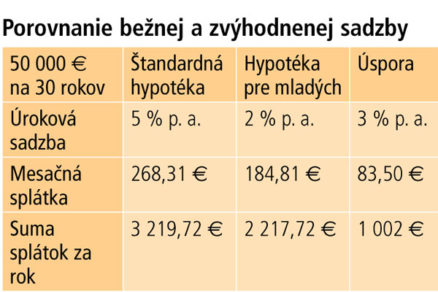

Mladí do veku 35 rokov, ktorí spĺňajú zákonom stanovené podmienky, môžu získať hypotéku s úrokom už od 1,59 %.

Iní občania môžu financovať nové bývanie, rekonštrukciu domu alebo bytu úverom na bývanie s ročným úrokom už od 4,59 % až do výšky 100 % ceny nehnuteľnosti. Úver na bývanie a hypotéku možno splácať aj progresívnym spôsobom. V takom prípade sa mesačná splátka postupne zvyšuje. Využiť sa dá aj postupné financovanie, keď sa úver čerpá postupne (v tzv. tranžiach).

Príklad stavby domu

Výška úveru 50 000 €, úroková sadzba 4,59 %, splatnosť je 25 rokov. Mesačná úverová splátka vrátane poplatku za správu úveru vo výške 3,49 € je 289,55 €.

VÚB banka

Maximálna výška príjmu žiadateľa ba získanie zvýhodnenej hypotéky pre mladých sa od 1. januára znížila o viac ako 15 € na 999,70 €. Pri vyššom príjme by mladí žiadatelia nezískali výhodnejší úver. Od apríla by však maximálna výška príjmu mala stúpnuť až na 1 130 €. Manželské páry dotovanú hypotéku budú môcť získať, ak ich spoločný priemerný hrubý príjem za rok 2011 nepresiahol zhruba 2 260 €.

Wüstenrot stavebná sporiteľňa

Na urýchlené financovanie bez predchádzajúceho sporenia sú vhodné tzv. medziúvery do výšky 200 000 € s úrokom od 1,69 do 5,99 % ročne.

Okrem bývania možno úvery čerpať aj na financovanie netradičných zdrojov energie (napríklad solárnych kolektorov) a na ďalšie účely.

Príklad

Akciový medziúver s cieľovou sumou 50 000 € a obdobím splatnosti 14,7 roka: ročná miera nákladov je 13,47 %. Celková čiastka vrátane všetkých poplatkov (na začiatku treba zaplatiť 580 €) je 78 080 €, počet splátok – 132.

Text: Ing. Ján Botur (autor pracuje ako finančný poradca) a Stanislav Botur podľa ponúk a príkladov spoločností ČSOB Stavebná sporiteľňa, VÚB banka, Prvá stavebná sporiteľňa, Slovenská sporiteľňa, Wüstenrot stavebná sporiteľňa

Foto: thinkstock.com

Zdroj: časopis Urob si sám, JAGA GROUP, s.r.o.

Komentáre